-

L. 4.320

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

CF, Art. 166

§ 8º Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

-

(...) A Constituição Federal impõe limites à atuação dos parlamentares na aprovação do plano de ação governamental refletido na Lei Orçamentária Anual.

Cabe à Comissão mista permanente de Senadores e Deputados receber e emitir parecer sobre as emendas (§ 2°, do art. 166 da CF).

Entretanto, nos termos do § 3°, do art. 166 da CF as emendas só poderão ser aprovadas caso:

“(...) II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.”

Com tantas limitações não será possível viabilizar qualquer emenda sem prévia negociação com o Poder Executivo, salvo para efetuar correções ou suprir as omissões. Qualquer tentativa de anulação parcial de determinada despesas por um parlamentar encontrará oposição de outro parlamentar interessado em aumentar aquela despesa.

Dessa forma, no redirecionamento das despesas públicas a sistemática constitucional leva necessariamente à negociação com o governo. Para tanto, o § 5°, do art. 166 da CF faculta ao chefe do Executivo enviar mensagem modificativa do projeto de lei enquanto não iniciada a votação na Comissão Mista da parte cuja alteração é proposta. (...)

fonte: http://www.ambito-juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=10801

-

Para emenda ao projeto de LOA, só são admitidos os recursos provenintes de anulação de despesa, e não o superávit financeiro, que é uma fonte para abertura de créditos adicionais suplementares e especiais (pelo o que eu entendi, a questão tenta confundir o candidato justamente nesse ponto).

CF/88, art. 166, § 3º As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: (...) II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: (...)

A questão tenta confundir com o art. 43 da Lei n. 4.320, que diz respeito às fontes para abertura de créditos adicionais, conforme abaixo:

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, deste que não comprometidos;

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior; (...)

Gabarito errado

-

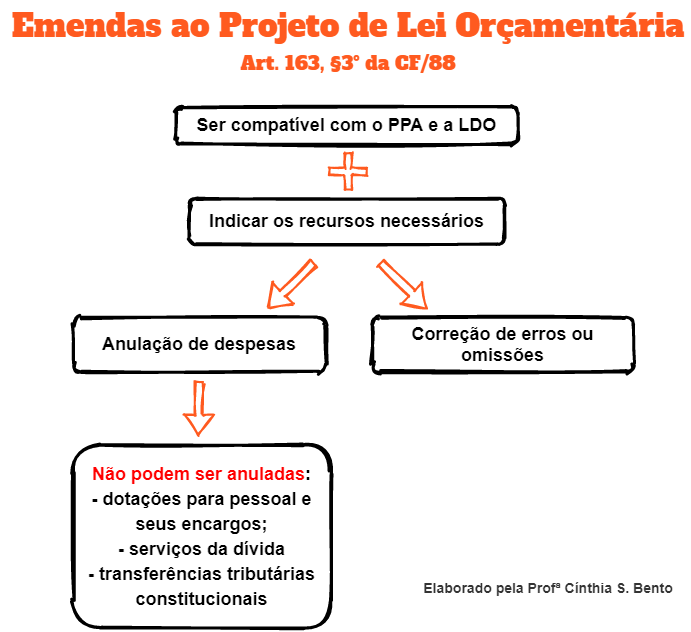

§ 2º As emendas serão apresentadas na Comissão mista, que sobre elas emitirá parecer, e apreciadas, na forma regimental, pelo Plenário das duas Casas do Congresso Nacional.

§ 3º As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

§ 4º As emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.

§ 5º O Presidente da República poderá enviar mensagem ao Congresso Nacional para propor modificação nos projetos a que se refere este artigo enquanto não iniciada a votação, na Comissão mista, da parte cuja alteração é proposta.

§ 8º Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

§ 9º As emendas individuais ao projeto de lei orçamentária serão aprovadas no limite de 1,2% (um inteiro e dois décimos por cento) da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde. (Incluído pela Emenda Constitucional nº 86, de 2015)

-

* O parlamentar pode apresentar emenda a projeto de lei orçamentária?

- Durante a análise do orçamento, os congressistas poderão oferecer emendas aos projetos de leis orçamentárias, que serão apresentadas igualmente na CMP.

- Diferentemente do sistema existente na Constituição anterior, é, sim, possível ao parlamentar fazer emendas com o intuito de alterar o projeto lei orçamentária do Executivo, nos moldes do art. 166 CF/88. Assim, há hoje uma maior participação democrática nos gastos públicos, conferindo-lhes maior legitimidade, diferentemente do passado, em que o Legislativo não podia fazer qualquer emenda nesse sentido.

* Há limitações às emendas parlamentares?

- No âmbito material, as emendas devem:

a) possuir afinidade lógica com a lei que pretendem alterar, deve haver compatibilidade com o PPA e com a LDO;

b) o projeto deve indicar os recursos para os gastos (ADI 2619). Esses recursos não podem ser novos, ou seja, não pode um parlamentar criar um projeto ou um programa indicando novas fontes de recursos;

c) O único recurso para fazer face à emenda parlamentar é aquele proveniente de ANULAÇÃO DE DESPESA já prevista pelo Executivo.

- A fim de que o parlamentar não ficasse livre para anular qualquer despesa, a CF VEDOU a possibilidade de algumas anulações:

§ 3º As emendas ao projeto de LOA ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o PPA e com a LDO;

II - indiquem os recursos necessários, admitidos APENAS os provenientes de anulação de despesa, EXCLUÍDAS as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e DF; ou

OBS: Não confundir fontes de recursos para créditos adicionais (art. 43 da Lei 4.320/64) com fontes de recursos para emendas à LOA. No primeiro caso, temos seis possibilidades. Já no segundo, a única possibilidade é pela anulação de despesas, não sendo possível anular despesas para pessoal e seus encargos, serviço da dívida e transferências constitucionais obrigatórias.

- No âmbito formal, as emendas devem atender ao disposto no art. 166, §3º, III, CF:

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

Fonte: Manual de Direito Financeiro, Harrison Leite.

-

Q - As emendas ao projeto de lei de orçamento anual devem necessariamente indicar os recursos necessários para a sua execução, podendo ser utilizado como fonte de recursos o superávit financeiro do exercício financeiro anterior. ERRADA

CF/88, art. 166, § 3º As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: (...) II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: (...),

E de onde o CESPE tirou essa história de superávit. Você já viu algo parecido em algum lugar, não é verdade?

Dos CRÉDITOS ADICIONAIS, pessoal, os quais não se confundem com emendas ao projeto da LOA, e para esses, sim, o superávit é uma das 4 possibilidades, cf. art. 43 da Lei nº 4320/64:

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV - o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las

-

No que tange às disposições constitucionais a respeito das finanças públicas, ao conceito e às espécies de orçamento público, aos princípios orçamentários, às normas gerais de direito financeiro (Lei n.º 4.320/1964) e à fiscalização e ao controle interno e externo dos orçamentos, julgue o item a seguir.

As emendas ao projeto de lei de orçamento anual devem necessariamente indicar os recursos necessários para a sua execução, podendo ser utilizado como fonte de recursos o superávit financeiro do exercício financeiro anterior?

DISCORRA SOBRE AS EMENDAS AO PROJETO DE LEI ORÇAMENTÁRIA ANUAL:

OBS: AS EMENDAS AO PROJETO DE LEI ORÇAMENTÁRIA ANUAL

arlamentar pode apresentar emenda a projeto de lei orçamentária?

- Durante a análise do orçamento, os congressistas poderão oferecer emendas aos projetos de leis orçamentárias, que serão apresentadas igualmente na CMP.

- Diferentemente do sistema existente na Constituição anterior, é, sim, possível ao parlamentar fazer emendas com o intuito de alterar o projeto lei orçamentária do Executivo, nos moldes do art. 166 CF/88. Assim, há hoje uma maior participação democrática nos gastos públicos, conferindo-lhes maior legitimidade, diferentemente do passado, em que o Legislativo não podia fazer qualquer emenda nesse sentido.

* Há limitações às emendas parlamentares?

- No âmbito material, as emendas devem:

a) possuir afinidade lógica com a lei que pretendem alterar, deve haver compatibilidade com o PPA e com a LDO;

b) o projeto deve indicar os recursos para os gastos (ADI 2619). Esses recursos não podem ser novos, ou seja, não pode um parlamentar criar um projeto ou um programa indicando novas fontes de recursos;

c) O único recurso para fazer face à emenda parlamentar é aquele proveniente de ANULAÇÃO DE DESPESA já prevista pelo Executivo.

- A fim de que o parlamentar não ficasse livre para anular qualquer despesa, a CF VEDOU a possibilidade de algumas anulações:

§ 3º As emendas ao projeto de LOA ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o PPA e com a LDO;

II - indiquem os recursos necessários, admitidos APENAS os provenientes de anulação de despesa, EXCLUÍDAS as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e DF; ou

OBS: Não confundir fontes de recursos para créditos adicionais (art. 43 da Lei 4.320/64) com fontes de recursos para emendas à LOA. No primeiro caso, temos seis possibilidades. Já no segundo, a única possibilidade é pela anulação de despesas, não sendo possível anular despesas para pessoal e seus encargos, serviço da dívida e transferências constitucionais obrigatórias.

- No âmbito formal, as emendas devem atender ao disposto no art. 166, §3º, III, CF:

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

-

Excelente, Roberto Vidal!

-

Q - As emendas ao projeto de lei de orçamento anual devem necessariamente indicar os recursos necessários para a sua execução (CERTO), podendo ser utilizado como fonte de recursos o superávit financeiro do exercício financeiro anterior (ERRADO).

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: (...),

E de onde o CESPE tirou essa história de superávit?

Dos CRÉDITOS ADICIONAIS, os quais não se confundem com emendas ao projeto da LOA, e para esses, sim, o superávit é uma das 4 possibilidades.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV - o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las

Excelente comentário, Bárbara Milani.

-

Reescrevendo a questão, de modo que ela fique correta:

As emendas ao projeto de lei de orçamento anual devem necessariamente indicar os recursos necessários para a sua execução, podendo ser utilizado como fonte de recursos anulação de despesas, com exceção de pessoal e encargos, serviço da dívida e transferências tributárias.

ou

As fontes de recursos para abertura de créditos adicionais podem indicar (se suplementar ou especial é obrigatório indicar ter autorização legislativa) os recursos do superávit financeiro do exercício financeiro anterior, do excesso de arrecadação, da anulação total ou parcial de dotações, das operações de crédito, dos recursos sem despesas correspondentes e da reserva de contingência.

Cuidado, CESPE adora mesclar esses conceitos.

-

As emendas só poderm ser admitidas apenas as provenientes de ¹anulação de despesa, ²relacionadas com correção de erros ou omisões do PLOA, ³compatíveis com o PPA & LDO excluídas as que incidam sobre:

1. Dotações de Pessoal e seus Encargos;

2. Serviços da Dívida;

3. Transferências Tributárias Constitucionais p/ Estados e Municípios.

-

Emendas ao projeto ou à LOA somente podem ser custeadas por receitas oriundas de anulação de despesas. Art. 165, parágrafo 3º da CF.

Nos casos de abertura de Crédito Adicional é que pode ser utilizado verba de superávit apurado no exercício anterior. art. 43 da Lei 4.320/64

-

Anulação de Despesas --> Emendas a LOA

Superávit financeiro do exercício financeiro anterior --> Créditos adicionais

-

ERRADO

MACETÃO QUE EU CRIEI E TU NÃO CONTAS PRA NINGUÉM:

SUPErávit exercício anterior somente --> créditos SUPlementares e Especiais e não às emendas ao PLOA como a questão afirma.

'' Bons estudos e forte abraço aos que curtem meus macetes ''

-

GABARITO: ERRADO

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias e indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre dotações para pessoal e seus encargos; serviço da dívida; e transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou, além disso, que sejam relacionadas com a correção de erros ou omissões; ou com os dispositivos do texto do projeto de lei.

-

Art. 166. Os projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais serão apreciados pelas duas Casas do Congresso Nacional, na forma do regimento comum.

(...)

§ 3º As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II - indiquem os recursos necessários, ADMITIDOS APENAS OS PROVENIENTES DE ANULAÇÃO DE DESPESA, EXCLUÍDAS AS QUE INCIDAM SOBRE:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

-

Em 19/02/19 às 16:50, você respondeu a opção C.!Você errou!

Em 18/02/19 às 12:29, você respondeu a opção E.Você acertou!

Em 02/02/19 às 11:16, você respondeu a opção E. Você acertou!

Em 21/01/19 às 11:30, você respondeu a opção E. Você acertou!

Em 11/01/19 às 09:05, você respondeu a opção C.! Você errou!

Em 08/01/19 às 13:07, você respondeu a opção E.Você acertou!

miiiiisera essa redação chulezenta.

-

2013

Exige-se, para a aprovação de emendas que acrescentem despesas a projeto de lei orçamentária anual, além da compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias, a indicação dos recursos necessários para custeá-las, que podem provir, por exemplo, da anulação de despesas, independentemente de sua natureza.

Errada

-

Recursos que podem ser utilizados nas emendas parlamentares: anulações de despesas [excluídas as DST].

É diferente dos recursos que podem custear os créditos adicionais [do tipo suplementares e especiais], aí se inclui o superavit financeiro.

Deveras, recursos que podem custear os créditos adicionais:

S E R R Ã O.

-

QUESTÃO ERRADA!

As emendas ao PLOA (ou àqueles projetos que a modifiquem) somente podem ser aprovadas se:

*Forem compatíveis com o PPA e LDO;

*Indicarem os recursos necessários, (àqueles PROVENIENTES DE ANULAÇÃO DE DESPESA, RETIRADOS os que incidam sobre):

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e DF;

*Que estejam relacionados:

a) com a correção de erros ou omissões;

b) com os dispositivos do texto do projeto de lei.

-

1° ERRO:

"As emendas ao projeto de lei de orçamento anual devem necessariamente indicar os recursos..."

- Apenas as emendas provenientes de anulação de despesas. Assim, não é necessário no caso de emendas que visem a corrigir erros ou omissões, ou as relacionadas ao texto do PLOA.

2° ERRO:

"(...) recursos necessários para a sua execução, podendo ser utilizado como fonte de recursos o superávit financeiro do exercício financeiro anterior (apurado em balanço patrimonial).

- Os recursos devem ser, necessariamente, provenientes da anulação de despesas. Exceto: Pessoal, Juros e encargos (serviço da dívida) e transferências constitucionais. SF é fonte de abertura de créditos suplementares e especiais.

-

A assertiva trata de

requisito para aprovação de emenda ao PLOA, previsto no art. 166, §3º da CF/88.

CF, Art. 166, § 3º As emendas ao projeto de lei do

orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas

caso:

I - sejam compatíveis com o plano plurianual e com a

lei de diretrizes orçamentárias;

II - indiquem os recursos necessários, admitidos apenas os

provenientes de anulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias

constitucionais para Estados, Municípios e Distrito Federal; ou

III - sejam relacionadas:

a) com a correção de erros ou omissões;

ou

b) com os dispositivos do texto do

projeto de lei.

O projeto de lei

orçamentária é encaminhado pelo Executivo para apreciação e votação pelo

Legislativo. Durante a análise do orçamento, poderão ser feitas emendas,

modificando o projeto apresentado. Essa possibilidade de alteração não é

ilimitada, devendo seguir parâmetros constitucionais.

Como se vê no inc.

II, eventual emenda precisa indicar qual será a fonte dos recursos a ser

utilizada. Como não é admitido o aumento de despesas nos projetos de

iniciativa do Executivo (art. 63, I) as opções restringem-se a anulação de

despesa já prevista ou a reestimativa para correção de erros ou omissões

no projeto.

Ao contrário do que

consta na assertiva, o superávit financeiro do exercício financeiro anterior

não dá suporte a realização de emendas ao PLOA.

Gabarito

do Professor: ERRADO

-

§ 3º As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II - indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III - sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

Despesas Anuláveis

INVESTIMENTOS? ( X )

CONSTRUÇÃO DE HOSPITAIS? ( X )

CENSO DEMOGRÁFICO? ( X )

PAGAMENTO DO SERVIÇO DA DÍVIDA? ( )

DIÁRIAS DE SERVIDORES? ( X )

PAGAMENTO DE RESTOS A PAGAR? ( ) - incorre em enriquecimento ilícito

RESGATE DE OPERAÇÃO DE CRÉDITO POR ARO? ( ) - serviço da dívida

BENEFÍCIOS A SERVIDOR? ( X )

Gabarito: ERRADO